La mayor parte de los agentes que deseen iniciar relaciones comerciales con una empresa, deberán, con carácter previo, formarse una opinión, lo más fundamentada posible, acerca de la situación financiera de esta.

Se trata de evaluar aspectos como si la empresa podrá hacer frente a los pagos comprometidos, si crece de manera adecuada,o si la rentabilidad resulta suficiente. En definitiva, lo que interesa es concluir si nuestra inversión está segura en esa empresa o si estamos corriendo un riesgo demasiado alto al depositar nuestra confianza (y, muy a menudo, nuestros ahorros) en ella.

En este artículo vamos a introducir los instrumentos básicos disponibles para ese análisis del negocio por medio de sus estados financieros (balance de situación y cuenta de pérdidas y ganancias).

Cuenta de pérdidas y ganancias

La fuente principal de información para realizar nuestro análisis es la que se muestra en los estados financieros, pero se nos plantea una duda: ¿por dónde debemos empezar?

Un buen inicio podría ser recordar qué es lo primero que solemos preguntarle a alguien que ha iniciado un negocio: «¿Tu actividad empresarial es sostenible?». O, en otras palabras: «¿Tiene sentido económico?».

Entonces, queda claro que debemos comenzar por la cuenta de pérdidas y ganancias.

Para llevar adelante este estudio y si, además, pretendemos que la información obtenida sea comparable a través de los años o con otras empresas, es importante que utilicemos un formato estándar como el que se muestra a continuación:

| (+) | Importe de ventas en el ejercicio |

| (-) | Coste de las ventas |

| (=) | Margen bruto |

| (-) | Costes operativos |

| (=) | EBITDA |

| (-) | Gastos de amortización |

| (=) | Beneficio antes de intereses y tasas (BAIT) |

| (-) | Intereses de las deudas |

| (=) | Beneficios antes de tasas (BAT) |

| (-) | Impuesto sobre los beneficios obtenidos |

| (=) | Resultado neto del período |

La respuesta a nuestra pregunta la encontramos en la última línea, donde está el resultado neto del período, que indica el beneficio (o pérdida) final obtenido en el período analizado. El resultado neto se encuentra directamente relacionado con el Importe de ventas (con signo positivo) y todos los costes y gastos necesarios para su obtención. De manera que podríamos iniciar el análisis comparando la evolución de los distintos componentes del resultado neto en el período de tiempo que hayamos considerado.

Esa comparación es el llamado análisis horizontal, por medio del cual obtendremos las variaciones, en términos absolutos y relativos, de las magnitudes en el período temporal seleccionado. Resulta muy conveniente comparar tanto las variaciones absolutas como las relativas, puesto que algunos crecimientos porcentuales espectaculares podrían corresponder con aumentos irrelevantes en términos absolutos.

Otro instrumento importante que tenemos a nuestra disposición es el denominado análisis vertical. Se trata de realizar una comparación porcentual de todos y cada uno de los componentes del resultado neto con respecto a la cifra de ventas netas del período. De esta manera, conoceremos qué parte de cada euro vendido se utiliza en los distintos componentes de la cuenta de pérdidas y ganancias.

La ventaja de este modelo es que no solo conocemos el resultado del período, sino que podemos analizar cómo llegamos hasta él. Para ello, resulta muy útil detenernos en los conceptos de margen bruto y margen operativo. El primero indica cuáles son los recursos disponibles, una vez descontados de las ventas los costes de producción, con los que podremos cubrir los costes fijos y obtener los beneficios suficientes para un desarrollo satisfactorio de la actividad.

El margen operativo indica cuál es el resultado de la actividad, incluyendo la estructura, sin tener en cuenta la remuneración a otros agentes ajenos a la actividad productiva: prestamistas, contribuciones fiscales y remuneración a los propietarios.

Por supuesto, un análisis más profundo implica la comparación de estas cifras con las ventas netas del período y con las obtenidas en ejercicios anteriores. También resulta muy útil comparar los resultados obtenidos con los de otras compañías del sector.

Balance de situación

Concluido el análisis de la capacidad de generar beneficios, debemos responder a la siguiente pregunta: ¿Cuánto dinero se requiere para que el negocio funcione?

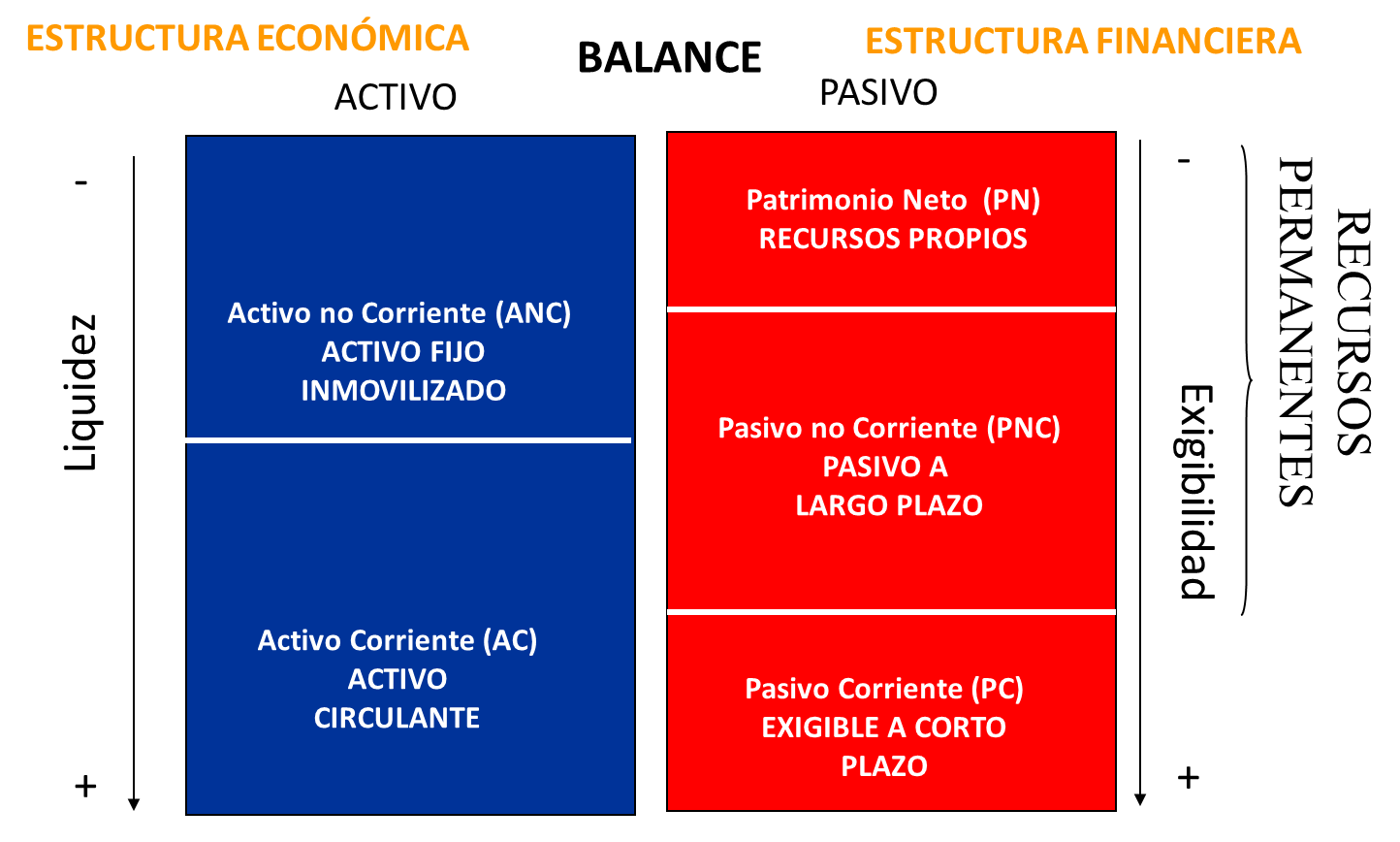

Buscaremos la respuesta en el análisis del balance de situación, y, de nuevo, es importante que la información se encuentre disponible en un modelo estándar como el que se muestra a continuación:

Solemos definir la estructura económica (activo) como el conjunto de bienes y derechos, susceptibles de valoración económica, que son propiedad de la empresa y necesarios para la elaboración de los productos destinados a satisfacer las necesidades de sus clientes.

Por otra parte, la estructura financiera (pasivo) está constituida por las deudas que ha contraído la empresa en el proceso de adquisición del activo. Nótese que los recursos propios (patrimonio neto) son los capitales que pertenecen a los propietarios de la empresa (sus accionistas).

Según la ecuación fundamental del balance, el activo es igual a la suma del pasivo exigible más el patrimonio neto. O, en otras palabras: activo = pasivo.

En este modelo, las partidas de activo se encuentran clasificadas en orden decreciente de liquidez, mientras que las de pasivo en orden decreciente de exigibilidad. De esta manera, el activo corriente contiene aquellos bienes y derechos propiedad de la empresa que se convertirán en dinero líquido en un período inferior al año, mientras que el pasivo corriente incluye todas las deudas que la empresa deberá pagar en el mismo período de tiempo.

Bajo estas condiciones, la ortodoxia financiera indica que el inmovilizado (activo no corriente) debería financiarse con los recursos permanentes (deudas a un vencimiento superior a un año), mientras que el activo corriente debería financiarse con el pasivo corriente.

Este es el concepto en el que se basa el análisis del fondo de maniobra, definido como el activo corriente menos el pasivo corriente, y que indica que, en general, un fondo de maniobra positivo es indicativo de una correcta estructura financiera.

El proceso de crecimiento de la empresa lleva aparejado el aumento de la capacidad productiva, que puede traducirse en un aumento de la maquinaria y los bienes de inversión ubicados en el activo no corriente. Este se suele asociar a unas necesidades específicas de financiación a largo plazo, por medio de los capitales permanentes.

Desde el punto de vista de la estructura económica, también hay que tener en cuenta que el crecimiento de la actividad va a requerir de nuevas inversiones en activos corrientes debido al aumento de las necesidades operativas, básicamente en mercancías y saldos a cobrar de los clientes. Desde el punto de vista de la estructura financiera, ese mismo crecimiento va a aportar nuevos fondos operativos derivados de los saldos pendientes de pago a proveedores y acreedores, que, en parte, van a paliar las necesidades de financiación.

El análisis a través de las necesidades operativas de fondos (NOF) nos permite evaluar las necesidades adicionales de inversión derivadas de un crecimiento de la actividad. En la base de este cálculo se encuentra el hecho de que no coincide el momento de la compra con el del pago ni la venta con el cobro, de manera que las NOF se verán afectadas por las variaciones del cambio en estos períodos. Por medio de un análisis de sensibilidad, podemos estimar el efecto que tendría en las NOF una variación conjunta en el nivel de actividad y en los plazos de financiación de clientes y proveedores.

Por último, también podemos aplicar al balance el análisis horizontal y vertical que hemos visto con anterioridad, pero hay que señalar que, en este caso, la magnitud de referencia para el análisis vertical es el total activo (o el total pasivo).

Como conclusión, queremos insistir en que la información contable es la base del análisis económico-financiero y en que, para realizar un buen análisis, debemos seguir un procedimiento estricto y sistemático que comienza por describir cuál es nuestro objetivo.

Además, se debe considerar otro tipo de información sin la cual nuestro análisis estaría incompleto, lo cual nos haría correr el riesgo de tomar decisiones equivocadas. Nos referimos a aspectos esenciales en la actividad de la empresa como pueden ser el producto, el tipo de negocio, los clientes y proveedores, el equipo directivo y la estrategia.También se debe tener en cuenta que los estados financieros contienen datos históricos que justifican la situación actual de la empresa y que deberían completarse con el análisis de los planes futuros del equipo directivo y su probable incidencia en los estados financieros previsionales.

Su carrera profesional se ha desarrollado dentro del ámbito de la Dirección empresarial, así como en las áreas económico-financieras donde ha cosechado grandes éxitos en conocidas firmas como Samsung, o Kiluva.

Actualmente Fernando combina su anterior experiencia docente, impartiendo clases y seminarios en la Universidad de Barcelona y la Universidad Rovira y Virgili, con su experiencia en la gestión empresarial, focalizada en el Proyecto CFO Proyecto Emprendimiento, cuyo ámbito y objetivo se orienta al Mentoring Empresarial.

Además, complementa dicha actividad con la colaboración en la Fundació Privada per la Promoció de l’Autoocupacio de Catalunya, el asesoramiento en el programa Consolida’t de la Generalitat de Catalunya, y la consultoría Financiera de alto nivel.

- ¿Qué es el punto muerto en la empresa? Definición y análisis - 23 de enero de 2023

- La estructura de costes y el Grado de Apalancamiento Operativo (GAO) - 18 de enero de 2023

- El efecto dilución y la cláusula antidilución en las startups - 7 de diciembre de 2022